文:飯田房貴 @fusakidmk

シーズン中、ほぼ毎日乗るスキー場のリフト。しかし、そのリフトがわずか2社でほぼ独占されていると知ったとき、正直言って衝撃を受けた。世界には数えきれないほどのスキー場が存在し、日本だけでも約500か所あるというのに、そのほとんどが同じリフト会社の管理下にあるとは…。

私は、再生回数90万回以上の動画『Why Building Ski Lifts Is Incredibly Hard』を見て、この現実を初めて知った。

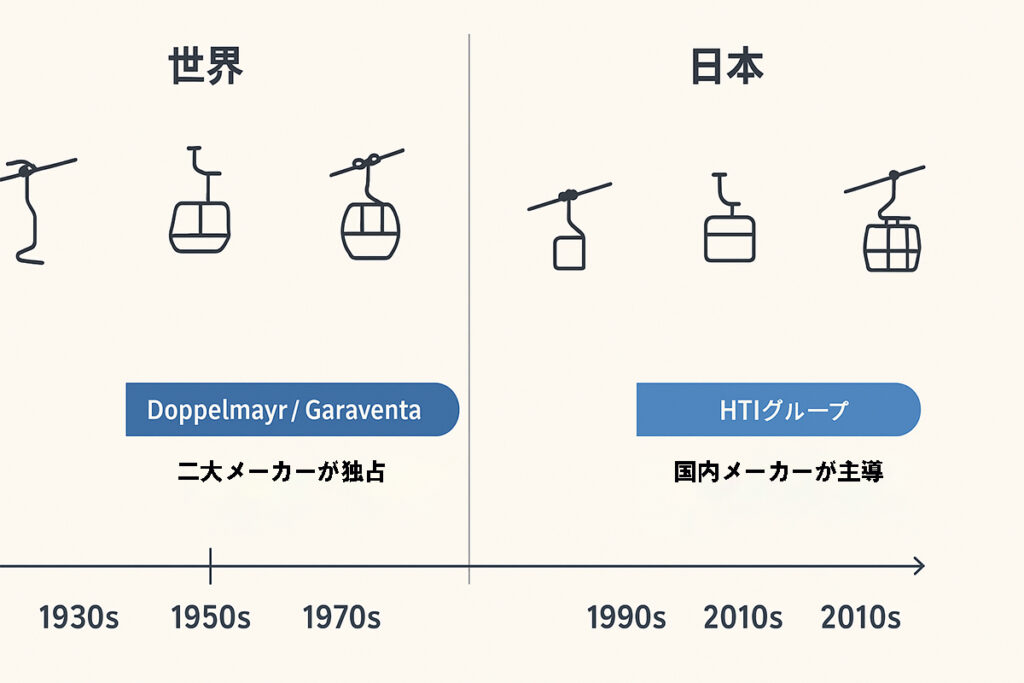

現在、世界のスキー場リフト市場はDoppelmayr / Garaventa(ドッペルマイヤー系)とHTIグループ(POMA/Leitner など)の2大勢力が実質的に主導しているという。なぜここまで寡占化が進んだのか――その背景には、次のような要因がある。

なぜ2大企業が独占するのか?

1. 参入障壁が非常に高い:資本投下とリスク負担

- 建設コストが高い:タワー基礎掘削、鋼管塔の製作、搬器(ゴンドラ・椅子)や巻上げ機、数キロにおよぶ主ケーブルなど、単一リフトでも巨額の設備費がかかる。施工には重機・ヘリ・大型トラックなどの動員も必要。

- 保険・責任(リーガル)コスト:人命が直接関わる設備であるため、設計・検査・テスト・保守に対する法的・保険的要求が非常に厳しい。事故が起きれば企業に甚大な責任が及ぶため、保険や品質保証体制を持てない会社は競争できない。

これらが「資金力+信頼」を持つ大手に有利な市場構造を作っている。

2. 技術的専門性・希少技能の必要性

- 特殊技能(例:長距離ケーブルのスプライシング) や、脱着式グリップ・高速搬器の設計・製造・テストは高度なノウハウを要する。熟練者は世界的に少数で、品質を担保できるかどうかが受注の可否に直結する。

- また、各国の気候(豪雪・凍結・風)に耐える「冬季仕様」の部材や制御系が必要で、これらの調達・試験能力も重要。

技術の蓄積がないと「設計・保証・竣工引き渡し」ができないため、新規参入は難しい。

3. M&Aと業界再編で競合が吸収・淘汰された歴史

- かつては Poma、Doppelmayr、Garaventa、Yan、Riblet、CTEC 等、多数のメーカーが存在したが、事故や技術変化(例:脱着式リフトの普及)、競争力不足により倒産・撤退・買収が相次いだ。ドッペルマイヤーとガラヴェンタの統合、POMAとLeitner 系の再編・傘下化などにより寡占化が進行した。

結果として「信頼性・部品供給・保守」をワンストップで提供できる大手が残った。

4. 経済性(スケールメリット)とアフターサービスの決定力

- リフトは設置後の保守・点検・部品供給が長期にわたって必要(数十年単位)。発注側は「設置して終わり」ではなく、運行寿命を通じて手厚いサポートを求める。大手はグローバル拠点・ストック部品・年次点検メニューを持つため、競争優位になる。

- 市場データでも、北米ではドッペルマイヤーが50%超のプロジェクト数を占める年があり、Poma/Leitner 系と合わせると事実上の二強態勢が示されている。

5. 規模の小さい需要先が多いが「1件ごとの商談額は大きい」

- 世界にあるスキー場の多くは「単発で1台〜数台」しか発注しないため、供給側は大きな設備投資を回収するために 多数の大型案件を安定受注できる能力が必要。結果、量をこなせる大手に受注が偏る。

6. 新用途(都市輸送・観光輸送)への横展開

- 大手はスキー場以外にも都市型ゴンドラや観光索道、都市交通案件へ事業を拡大している。これにより需要先が増え、さらに規模の経済と技術蓄積が拡大する好循環が生じる。

日本の状況

日本のリフト・ゴンドラの導入傾向は、世界的な流れとほぼ同じである。大規模なゴンドラや高速チェアリフトでは、ドッペルマイヤー系やHTI(POMA/Leitner)系が多く採用されており、ニセコの近年の大型架け替えでもこれらの設備が導入されている。

一方で、日本固有の存在として国内メーカー(例:Nippon Cable/日本ケーブル)がある。国内メーカーは、索道の設計・施工・保守を手掛けるほか、小規模な更新や特定仕様の搬器導入で存在感を保っている。しかし、脱着式高速搬器や一部の大型ゴンドラでは、海外大手メーカーが選ばれるケースが増えている。

この傾向の背景には、戦後からの国内メーカーの歴史的存在と、世界的な技術潮流(高速・脱着・安全基準の高度化)における海外大手の競争力・ブランド力がある。大型案件では海外製を選ぶケースが顕著である。

具体例として、ニセコ HANAZONOではPOMA(HTI系)製の高速チェアや大型ゴンドラが導入されている。白馬(岩岳など)では、ゴンドラの更新や新設に際して国内外の技術が混在し、プロジェクト規模や地域によって日本ケーブルと海外製が使い分けられている。

まとめると、日本市場は「日本ケーブル」+「海外2大巨頭(ドッペルマイヤー系・HTIグループ)」の三社構造に見えるが、技術力・資金力・国際規格対応の面では、実質的にドッペルマイヤー系とHTIグループが市場を牽引していると言える。

世界のスキーリフト市場 年表(メーカー統合・衰退・成長)

| 年代 | 世界の動き | 日本の動き・補足 |

|---|---|---|

| 1937 | アメリカ・アイダホ州サンバレーに世界初のチェアリフト導入 | 国内ではまだリフト施設なし |

| 1940s–1950s | 戦後、ヨーロッパ・北米でスキー人気急増。小規模メーカー多数誕生(Poma、Leitner、Doppelmayr、Garaventaなど) | 日本でも軽井沢、白馬などで小規模スキー場の運営開始 |

| 1960s | ケーブル・モーター技術、リフト建設技術が成熟。中小メーカーの競争が活発化 | 日本国内メーカー(日本ケーブルなど)が技術取得・開発開始 |

| 1970s | 高速リフトや大型ゴンドラの需要増。輸送能力の大きなリフトが主流に | 国内スキー場の拡張に伴い、日本ケーブルの受注拡大 |

| 1980s | 画期的技術:分離式チェアリフト(Detachable Chairlift)登場。高速輸送可能で利便性向上 | 国内でも一部導入開始。海外技術に追随する形で採用 |

| 1990s | 競争激化 → 中小メーカー淘汰・倒産 例:Riblet(倒産)、Yan(事故による倒産) ドッペルマイヤー、Poma/LeitnerがM&Aで統合開始 | 国内では日本ケーブルがリフトの設計・施工・保守で市場の一定シェアを維持 |

| 2000s | 世界市場でドッペルマイヤー系(Doppelmayr/Garaventa)とHTIグループ(Poma/Leitner等)が主導権を握る | 日本でも大規模リフト更新では海外製が採用されることが増加 |

| 2010s | 市場寡占化が完成。二大グループでほとんどの国際受注を確保 | 国内スキー場のリフト更新期に海外大手の導入が定番化 |

| 2020s | 高度な安全規格・法規制対応、老朽リフト更新・都市交通への展開が進む | 日本でも老朽化リフトの更新は海外大手が中心。小規模スキー場は補修・部品供給で国内メーカー活用 |

この年表を見ると、世界市場は技術・資金・安全規格のハードルによって二大企業に集約され、日本市場もその流れに連動していることがわかる。

参考・出典(主要)

- LiftBlog(北米市場シェア/年次統計)A Remarkable Year in Lifts – Lift Blog

- Doppelmayr / Garaventa 各社情報(企業史・合併の経緯)Doppelmayr USA – Wikipedia

- POMA / HTI グループ 公式(製品・改良・事業領域)POMA, world leader in cable, air and ground transport – Homepage

- Nippon Cable(日本の索道メーカー事情・事例)Nippon Cable

- SnowIndustryNews(HTI グループの業績・近年の動き)Snow Industry News

飯田房貴

1968年生まれ。東京都出身、カナダ・ウィスラー在住。

ウィスラーではスノーボード・インストラクターとして活動する傍ら、通年で『DMKsnowboard.com』を運営。SandboxやEndeavor Snowboardsなど海外ブランドの日本代理店業務にも携わる。

また、日本最大規模のスノーボードクラブ『DMK CLUB』の創設者でもあり、株式会社フィールドゲート(東京・千代田区)に所属。

1990年代の専門誌全盛期には、年間100ページペースで記事執筆・写真撮影を行い、数多くのコンテンツを制作。現在もその豊富な経験と知識を活かし、コラム執筆や情報発信を続けている。

主な著書に、

『スノーボード入門 スノーボード歴35年 1万2000人以上の初心者をレッスンしてきたカリスマ・イントラの最新SB技術書 』

『スノーボードがうまくなる!20の考え方 FOR THE LOVE OF SNOWBOARDING』などがある。

現在もシーズン中は100日以上山に上がり続け、スノーボード歴は40年(2025年時点)。

2022年には、TBSテレビ『新・情報7daysニュースキャスター』や、講談社FRIDAYデジタルの特集「スノーボードの強豪になった意外な理由」にも登場するなど、専門家としての見識が評価されている。

インスタ:https://www.instagram.com/fusakidmk/